Inhaltsverzeichnis

Sparen und Verzicht

Sparweltmeister – Das war einmal. Mittlerweile sind die Deutschen auch diesen Titel los, dennoch ist Sparen nach wie vor eine Art Volkssport. Sparbücher mit Nullzinsen, Riestersparverträge und der gute alte Bausparvertrag sind des Deutschen liebste „Anlagemöglichkeit“. Eine Bewertung hierzu werde ich in einem künftigen Blogbeitrag näher thematisieren.

Damit ich Geld investieren kann, muss ich zunächst mal über mehr Geld verfügen, als ich ausgebe – Sparen ist also die Devise und um verschiedene Sparmöglichkeiten geht es auch in dem heutigen Beitrag.

Das böse S-Wort ist leider meist negativ behaftet, so verknüpft es doch nahezu jeder mit Verzicht. Ich muss auf die nächste Bestellung bei Amazon oder den tollen Restaurantbesuch verzichten, damit ich mein Geld sparen und hoffentlich auch investieren kann.

Muss Sparen immer mit Verzicht gleichbedeutend sein?

Ich sage ganz klar NEIN!

Im Folgenden möchte ich dir ein paar Sparmöglichkeiten zeigen, die mit möglichst wenig Verzicht einhergehen. So macht Sparen dann auch tatsächlich Spaß und das erhaltene Geld kannst du anteilig in Konsum stecken und einen Teil investieren, damit dein Geld für dich arbeiten kann.

Vergleichbarkeit

Viele meiner Tipps und Sparmöglichkeiten bringen dir kein Vermögen ein, deshalb möchte ich erstmal den Begriff „Sparquote“ in den Raum werfen. Die Sparquote gibt an wie viel Prozent des Nettogehalts man monatlich zur Seite packen kann. Dabei ist irrelevant ob das Geld nur auf ein Sparkonto fließt oder beispielsweise in Aktien investiert wird. Ziel ist es die Sparquote zu erhöhen und das geht auch mit kleinen Beträgen.

Je geringer das Nettoeinkommen, desto größer sind die prozentualen Auswirkungen auch kleinerer Sparbeträge. Die Sparquote hängt von vielen Faktoren ab, wie den persönlichen Lebensverhältnissen, dem Einkommen, finanziellen Verpflichtungen, dem Lebensstil und weitere individuellen Punkten. Was so mancher möglicherweise belächeln möchte, wenn eine Person „nur“ 50€ spart, muss letztlich immer individuell betrachtet werden. Bei 1.500€ Nettogehalt sind das immerhin schon über 3% Sparquote. Im extremen Vergleich mit einem Nettogehalt in Höhe von 5.000€ wäre es gerade mal 1%. Selbst Kleinstbeträge sind hilfreich, lass dich nicht verunsichern!

Wenn du nur ein paar Anreize an Sparmöglichkeiten umsetzt, kannst du ordentlich Geld sparen und deine Sparquote deutlich erhöhen. Dadurch konnte ich pro Monat über 100€ einsparen, wobei sicher nicht jeder Vorschlag für jeden geeignet ist.

Streaming Abos

Einer der größten Hypes der letzten Jahre sind Streaming Anbieter jeglicher Form. Netflix, Prime Video, Disney+, DAZN, Joyn und Co. befinden sich noch immer im Wachstum und können gute Neukundenzuwächse verzeichnen, Free TV hingegen befindet sich auf dem absteigenden Ast.

Jeder Dienst für sich genommen kostet nur ein paar Euro monatlich, aber oftmals ist es nicht mit einem Streamingdienst getan. Die monatlichen Kosten können schnell 25 oder 30€ übersteigen und genau da kann man, auch ohne Verzicht, sparen.

Zunächst sollte man sich selbst fragen wie oft man einen Anbieter nutzt und ob dieser notwendig ist. Um das herauszufinden kann man auch einen Monat lang die Aktivitäten mitschreiben und am Ende des Monats auswerten.

Ich selbst kam zu dem Entschluss, dass ich meine abgeschlossenen Abonnements behalten möchte, weil ich sie ausreichend nutze und auf keinen der Dienste verzichten möchte.

Der nächste Schritt war die Prüfung nach einer kostengünstigeren Variante des Angebots. Auch hier wird es im Regelfall keinen großen Erfolg geben.

Nun sind die meisten Dienste von mehreren Geräten gleichzeitig aus nutzbar und die gemeinsame Nutzung von diversen Accounts im Freundes- und Familienkreis nicht unüblich. Rechtlich handelt es sich dabei wohl um eine Grauzone, die von den meisten Anbietern aber toleriert werden. Gerade bei Netflix ist das bekannt, aber der Anbieter unternimmt auch nichts dagegen. Auf ein paar Streaminganbieter und damit verbundenen Sparmöglichkeiten werde ich jetzt etwas genauer eingehen.

Netflix

Wie eben schon angesprochen ist es möglich den Account mit mehreren Leuten gleichzeitig zu nutzen, entsprechend kann die monatliche Zahlung auf alle Nutzer aufgeteilt werden. Soweit ist das wohl keine neue Info für die meisten.

Manche Zahlungsanbieter verknüpfen eine Zahlung an Netflix allerdings noch mit Cashback. Ich bin ein großer Fan von Cashback und nutze es im Alltag wirklich häufig.

Wenn man das Abonnement mit einer Kreditkarte von Crypto.com (Klasse Jade Green oder höher) bezahlt, bekommt man satte 12,99$ Cashback. Angenommen du zahlst 12,99€ für das Abo, bezahlst es mit der Crypto.com Kreditkarte und lässt dann noch einen Freund mitschauen, der die Hälfte des Abos bezahlt, kannst du sogar Gewinn machen.

Du hast letztlich den Aufwand mit der Kreditkarte und musst auch immer drauf achten, dass ausreichend Guthaben auf der Prepaid-Karte vorhanden ist. Eine Win-Win-Situation für alle.

Näheres zur Vivid und der Crypto.com Kreditkarte findest du hier.

Spotify

Ähnlich wie bei Netflix gibt es auch hier einen Family-Account, wobei der offiziell nur geteilt werden darf, wenn alle Beteiligten im gleichen Haushalt leben. Um das sicherzustellen müssen die eingeladenen Teilnehmer die Adresse des Abonnenten bei der Registrierung angeben. Wenn es tatsächlich ein Familienmitglied ist sollte die Person ja im gleichen Haushalt, also auch an der gleichen Adresse leben. Ansonsten sind keine weiteren Überprüfungen, etc. die man durchlaufen muss. Das Familienmitglied verfügt über einen eigenen Account, mit eigenen Login-Daten und persönlich gestaltbaren Playlists. Das Abo ist also für alle Familienmitglieder bestens geeignet, um die Kosten zu senken.

Bei Bezahlung mit der Crypto.com Karte erhält man wieder 12,99$ Cashback (hier reicht schon die Karte „Ruby Red“)

So sieht eine Rückerstattung der Spotify Beiträge bei Zahlung mit der Crypto.com Kreditkarte aus. Man erhält den Betrag direkt in CRO, der hauseigenen Kryptowährungen von Crypto.com zum aktuellen Wechselkurs. Wenn man möchte kann man die Kryptos dann direkt in Cash oder andere Kryptowährungen wechseln. Man kann natürlich CRO behalten und dort an einer Wertsteigerung partizipieren.

DAZN

Eher ein Nischenanbieter für Sportstreaming, insbesondere für die Übertragung amerikanischer Sportarten aber fantastisch.

Auch DAZN drehte zuletzt mal wieder an der Preisschraube, um die Preise zu erhöhen. Mit der letzten Erhöhung reichte es mir und ich wollte Sparmöglichkeiten finden.

DAZN kann gleichzeitig von zwei Geräten genutzt werden, also ist es hier grundsätzlich wieder möglich die Kosten mit einem Freund zu teilen. Dennoch empfand ich 14,99€ im Monat bzw. 149,99€ im Jahr dann doch recht teuer für einen Streamingdienst, den ich nicht so häufig nutze. Ja, ich hätte wohl drauf verzichten können, aber das wollte ich einfach nicht. Das Ziel es ist es ja möglichst ohne Verzicht zu sparen.

Ich konnte österreichische 3-Monatskarten für DAZN kaufen, wobei der monatliche Preis noch bei 9,99€ lag (bei deutschen Accounts einlösbar).

Als Football-Fan nutze ich den Dienst nur für die Übertragung dieser Sportart und logischerweise auch nur während der Saison. Anstatt also wie bisher das volle Jahr über zu bezahlen, nutze ich nun die günstigen 3-Monatsabos für die Footballsaison und das restliche Jahr über zahle ich nichts, kann den Dienst aber auch nicht nutzen.

Die Saison geht 5-6 Monate, also bezahle ich anstatt der 149,99€ nur 59,94€ und kann die Kosten noch mit einem Freund teilen. Ordentlich Geld gespart und praktisch kein Verzicht.

Weitere Anbieter

Es gibt reihenweise weiterer Anbieter, deshalb war es mir nicht möglich zu jedem Anbieter entsprechende Sparmöglichkeiten zu finden. Wenn du noch den ein oder anderen Tipp hast, melde dich bei mir, dann kann ich den Beitrag entsprechend erweitern!

Bei folgenden Anbietern gibt es noch Cashback über Vivid, allerdings nur wenn man Vivid Prime nutzt. Ich nutze nur die Basisversion von Vivid, weil mir das vollkommen ausreicht.

Amazon Prime:

Youtube:

Playstation:

XBox:

Nintendo:

Steam:

10% Cashback

10% Cashback

5% Cashback

5% Cashback

5% Cashback

5% Cashback

Strom / Gas / KFZ-Versicherung

Bequemlichkeit führt zu höheren Kosten. So zumindest bei den 3 in der Überschrift genannten Ausgaben, obwohl hier super Sparmöglichkeiten bestehen. Energieanbieter und auch Versicherungen kämpfen um jeden Kunden und ein regelmäßiger Vergleich lohnt sich. Das ist auch alles gar nicht so schwer wie gedacht und man hat auch nur einmal jährlich einen geringen Aufwand damit. Das Sparpotential ist aber beträchtlich

Fakt ist:

Als Bestandskunde ist man für einen Anbieter weniger Wert als ein Neukunde. Egal ob die KFZ-Versicherung einen günstigeren Tarif erstellt oder der Stromanbieter einen Bonus anbietet, all das gibt’s nur für Neukunden oder Tarifwechsler. Bestandkunden profitieren nicht davon.

Der Optimalfall sieht für den Anbieter wie folgt aus:

Der Kunde unterschreibt einen Vertrag, packt ihn die Schublade und denkt jahrelang nicht daran. Es läuft ja alles. Einmal Kosten für Neukundengewinnung und ab dann wird abkassiert.

Den Stromanbieter kann man beispielsweise jährlich wechseln und erhält, dank Neukundenbonus, oftmals ein deutlich verbessertes Angebot. Es sagt sich so leicht, aber auch für mich war es einfach bequem, wenn ich mich um gar nichts kümmern musste. Vor kurzem wechselte ich den Stromanbieter dann erstmalig und es ist wirklich einfach.

Auf diversen Vergleichsportalen wie Verivox oder Check24 kann man in wenigen Minuten den Vertrag wechseln. Die Kündigung des Altvertrags läuft automatisch. Keine Scheu vor dem Wechsel! Dein bisheriger Anbieter dankt es dir nicht mit einem Bonus, dass du bereits seit 10 Jahren die Firmenkasse füllst.

Bei KFZ Versicherungen das gleiche Spiel. Jährlich werden neue Tarife aufgelegt oder bestehende verbessert. Ich nutze seit 10 Jahren die gleiche KFZ-Versicherung, wechsel aber jährlich in den besseren Tarif. Der Aufwand liegt auch nur bei 5-10 Minuten pro Jahr.

Handy / DSL /Kabel

Hier gilt das gleiche wie bei Stromanbietern und KFZ-Versicherungen… Altverträge sind oftmals schlechter als neue und bieten somit Sparmöglichkeiten. Mit einem Altvertrag bei der Telekom kann man natürlich zufrieden sein, aber wieso soll man 50€ für einen DSL 16.000er Leitung zahlen, wenn andere Anbieter deutlich günstiger sind oder man bei der Telekom mit einem neueren Vertrag beispielsweise eine 50.000er Leitung bekommt für den gleichen Betrag bekommt?

Die Telekom freut es natürlich, wenn man für wenig Leistung viel Geld zahlt.

Ich möchte hier keineswegs die Telekom diskreditieren. Das war nur ein Beispiel und betrifft sämtliche Anbieter.

Ich kündige pauschal jeden Vertrag, egal ob Handy, Internet oder Kabelfernsehen. Kurze Zeit später kommt der erste Anruf mit einem verbesserten Angebot um den Kunden zu halten. Bei Ablehnung folgt einige Wochen später im Regelfall der zweite Versuch mit einem noch besseren Angebot. An diesem Punkt kann man das Angebot mit dem freien Markt vergleichen. Wenn ein anderer Anbieter dennoch besser/günstiger ist, dann bleibt man bei der Kündigung und wechselt, oder man nimmt das verbesserte Angebot an, um weiterhin Kunde zu bleiben.

Ärgerlich ist nur, dass man die besseren Angebote als Bestandskunde nicht erhält und man leider immer erst den Schritt der Kündigung gehen muss.

Kirchenaustritt

Themen im Hinblick auf Glauben können sehr kontrovers und hitzig diskutiert werden, deshalb möchte ich das rein auf einer finanziellen Ebene betrachten.

Als Angehöriger einer christlichen Religionsgemeinschaft ist man in Deutschland kirchensteuerpflichtig. Von dieser Pflicht kann man sich befreien lassen, wenn man aus der Religionsgemeinschaft austritt.

Das klingt komplizierter und aufwendiger als es eigentlich ist. Je nach Bundesland und Region sind dafür unterschiedliche Behörden zuständig. In meinem Fall war es die Gemeinde, es kann aber auch das Einwohnermeldeamt, das Amtsgericht oder das Standesamt sein. Man muss nur kurz im Internet nachsehen welche Behörde im eigenen Landkreis dafür zuständig ist.

Der Termin vor Ort ist innerhalb von wenigen Minuten erledigt. Es wird lediglich ein Dokument für den Kirchenaustritt erstellt und unterzeichnet. Die Kosten belaufen sich auf 20-40€.

Das Dokument muss nicht beim Arbeitgeber vorgelegt werden, da das Meldeamt die Daten automatisch an die Finanzverwaltungen übermittelt. Es kann allerdings noch ein paar Wochen dauern, bis das alles umgesetzt ist. Steuerrückerstattungen sind die Folge. Du musst dir da also keine Gedanken machen. Ich gebe jedoch zu bedenken, dass dieser Schritt durchaus gut überlegt sein sollte. Je nach Arbeitgeber kann das einen faden Beigeschmack haben. In einer christlichen Organisation kommt ein solcher Schritt vermutlich weniger gut an. Im öffentlichen Dienst und den allermeisten Privatunter-nehmen sollte das aber absolut keine Rolle spielen.

Ich spare damit über 70€ monatlich, was auch immerhin 840€ im Jahr und bei 35 verbleibenden Arbeitsjahren doch rund 30.000€ ausmacht.

Verträge zum Sparen

Sparmöglichkeiten bei Verträgen zum Sparen klingt erstmal komisch.

Wie schon zu Beginn erwähnt – der Deutsche spart unfassbar gerne und viel. Was könnte sich da besser eignen als ein toller Vertrag Riesterrente, ein Bausparvertrag oder eine Risikolebensversicherung?

Naja, so ziemlich alles.

Ich will die Verträge nicht pauschal verteufeln, aber die meisten sind für den Sparer eher negativ. Das einzige was da wirklich anwächst ist das Firmenkonto der Versicherungsgesellschaft. Enorm hohe Produktkosten, verschleiert in dubiosen Klauseln prägen diese „Anlageklasse“. Staatliche Zuschüsse wie bei der Riesterrente helfen da nur bedingt.

Was kann man also tun, wenn man einen oder mehrere solcher Verträge sein Eigen nennen darf?

Pauschale Antworten sind da leider fehl am Platz. Jede Ausgangssituation und jede Erwartungshaltung ist anders, deshalb bleibt nichts anderes übrig, als jeden Fall einzeln zu betrachten.

Mein Bausparvertrag ruht mittlerweile (lediglich die Zinssicherung möchte ich mir erhalten, falls ich irgendwann einen Baukredit benötige), Verträge mit Riester sind gekündigt oder teilweise noch in Prüfung und eine Lebensversicherung war nie Teil meiner Strategie.

Das Zwischenergebnis von 10 Jahren Einzahlen in derartige Verträge ist nach Auflösung ein Minus von 5.000€ an Kapitalerträgen, die ich steuerlich immerhin für die Folgejahre geltend machen kann. Danke für nichts liebe Versicherungsgesellschaft, aber letztlich bin ich selbst schuld.

Jung, naiv und sparwillig schloss ich diese Verträge ab.

Aktuell befindet sich nur noch ein Riestervertrag in meinen Unterlagen, den ich derzeit noch prüfe. Die Performance aus Kapitalerträgen wird dort dank der hohen Kosten wohl auch sehr gering bis nicht vorhanden sein, aber ich nutze die Zuschüsse des Bundes aus und darüber hinaus kann ich 25% der Ausgaben über die Steuer zurückholen. Ist auch eine Art von Performance, wenn man es so betrachtet. Ob sich das alles für mich lohnt oder nicht, muss ich mir demnächst im Detail durchrechnen. In diesem Bereich bestehen für den Durchschnittsdeutschen vermutlich die meisten Sparmöglichkeiten.

Cashback

Anglizismen dominieren die deutsche Sprache und so gibt es auch eine besserklingende Variante zu „Geld zurück“ – Cashback.

Durch Cashback kann ich nicht direkt sparen, weil ich zunächst Geld für etwas ausgebe. Das kann eine Ware oder auch eine Dienstleistung sein.

Nehmen wir die Beispiele der Abonnements. Ich zahle beispielsweise 12,99€ für ein Abo bei Netflix und erhalte 10% Cashback. Die 12,99€ bezahle ich zunächst so oder so und das erhaltene Cashback kann ich mir über den jeweiligen Anbieter auszahlen lassen oder auch investieren. In dem Beispielfall bekomme ich 1,29€ (nach Rundung ggf. 1,30€) an Cashback.

Es gibt eine Vielzahl von Anbietern und Kooperationspartnern und mittlerweile ist es bei mir Standard, dass ich vor einer Bestellung oder einem Kauf prüfe ob einer der Anbieter eine Cashbackaktion zu dem Unternehmen anbietet, bei dem ich bestellen möchte.

Von mir genutzt werden Payback, Shoop und Vivid.

Das interessante an der ganzen Sache ist, dass manche Aktionen miteinander kombinierbar sind. Payback und Shoop lassen sich nicht kombinieren, aber ich kann über Shoop bei einem Unternehmen einkaufen, erhalte dadurch Cashback von Shoop und bezahle den Einkauf mit der Vivid-Karte, wenn diese ebenfalls gerade eine Kooperation mit dem Unternehmen hat.

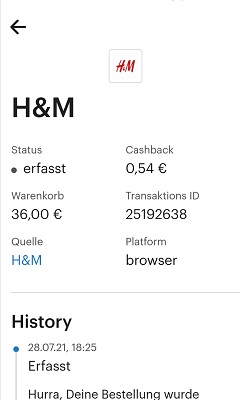

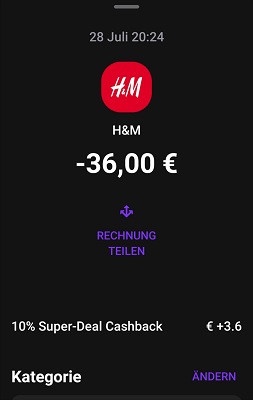

Zur Verdeutlichung nochmal eine Bestellung von mir bei H&M

1,5% Cashback, weil ich über Shoop bestellte.

Weitere 10% Cashback, weil ich mit der Vivid-Karte bezahlte.

Mit Gutscheinen können sich die Preise weiter drücken lassen.

Du siehst also, dass so ein kurzer Blick in die Apps Sinn ergibt und man ordentlich Geld zurück bekommt.

Auch Check24 ist bei Shoop, sodass man hier nochmal extra Cashback bekommt, wenn man den Stromanbieter wechselt.

Kombinationen von verschiedenen Möglichkeiten führen zur großen Ersparnis.

Im Bereich des Lebensmittelkaufs gibt es auch noch Apps wie Scondoo oder Martkguru, bei denen man den Kassenbeleg bestimmter Produkte hochlädt und dann Cashback auf bestimmte gekaufte Produkte erhält. Manchmal sind Erstattungen bis 100% möglich. Insbesondere die geschenkten Prodkte sind tolle Sparmöglichkeiten und Chancen auch mal etwas anderes kostenfrei zu probieren.

Wichtigster Punkt bei Cashback:

Kaufe nur was du dir sonst auch kaufen würdest!

Es bringt nichts, wenn du dadurch den Konsum erhöhst, um mehr zu sparen und letztlich zahlst du vielleicht sogar drauf.

Disclaimer

Sämtliche Sparmöglichkeiten konnten zum Zeitpunkt der Blogerstellung so genutzt werden. Ich gebe keine Garantie auf Vollständigkeit oder Richtigkeit der Angaben. Das Angebot, insbesondere der Zahlungsdienstleister, kann sich stetig ändern. Zudem übernehme ich keine Haftung oder rechtliche Gewähr. Informiere dich selbst ob beispielsweise das Teilen des Accounts mit einem Freund zulässig ist oder nicht. Außerdem bin ich nicht für die Nennung gewisser Unternehmen bezahlt worden. Das alles ist keine Werbung!